N 피에리쿰스 2.

Federālā nodokļu dienesta kārtībā

2007. 가다 30. 마이스 N mm-3-06 / [E-과거 aizsargāts]

Valsts 크리테리지

Risku pašnovērtējums nodokļu maksātājiem, ko nodokļu estādes izmanto nodokļu revīziju veikšanas objektu atlases procesā

Ar izmaiņām un papildinājumiem:

1. Šīs nodokļu maksātāja nodokļu slogs ir zemāks par vidējo ekonomisko vienību vidējo līmeni konkrētā nozarē(saimnieciskās darbības sugas).

Nodokļu sloga aprēķināšana, sākot ar 2006. gadu, saskaņā ar galvenajiem saimnieciskās darbības veidiem, 3. papildinājumā 3 līdz Krievijas Federālā nodokļu dienesta kārtībā 05/30/2007 N MM- 3-06 / [E-과거 aizsargāts]

Nodokļu slogs는 aprēķināts kā attiecība summas, kas samaksāti saskaņā ar ziņošanu par nodokļu iestādēm un apgrozījumu (ieņēmumi) Organizācijām saskaņā ar Federālā valst s statistikas dienesta (Rosstat)입니다.

2. Pārdomas grāmatvedības vai nodokļu pārskatos par zaudējumiem vairākos nodokļu periodos.

Finanšu Organizācijas īstenošana saimnieciskā 다르비바 Ar 2 vai vairāk kalendāro gadu zaudējumu.

2008 udējumiem, ar nosacījumu, ka nodokļu maksātājs Saņemtie zaudējumi objektīvu iemeslu dēļ, ko nodokļu iestāde ir attiecīgas informācijas un apliecinošus dokumentus, ko iesniedz nodokļu maksātājs.

3. Pārdomas nodokļu pārskatu par ievērojamām summām 노도쿨 아스카이티쥬미 Uz noteiktu laiku.

공제 par Pievienotās vērtības nodokli no nodokļa bāzes nodokļa summas ir vienāds ar vai nu pārsniedz 89% 12 mēnešu laikā.

4. Izaugsmes Pieauguma temps par ienākumu Pieauguma tempu no preču pārdošanas(darbi, pakalpojumi).

Par ienākuma nodokli Organizācijām.

Izdevumu Pieauguma tempuneatbilstība salīdzinājumā ar ienākumu Pieauguma tempu saskaņā ar nodokļu pārskatu datiem ar izdevumu Pieauguma tempiem, salīdzinot ar finanšu pārskatos atspoguļoto ienākumu Pie auguma tempu.

5. Maksājuma vidējās mēneša darba algas uz vienu darbinieku ir zem vidējā līmeņa saimnieciskās darbības tēmu 크리에비야스 페데라시야.

정보:\\t

1) Federālā valsts statistikas dienesta teritoriālo iestāžu oficiālās interneta vietnes(Rosstat).

Federālā의 가치 통계 통계는 인터넷에 게시된 정보에 따르면 Federālā의 가치 통계는 www.gks.ru에서 확인됩니다.

2) Ekonomisko un statistikas materiālu kolekcijas, ko publicējusi Federālā valsts statistikas dienesta(Rosstat) teritoriālās estādes(statistikas kolekcija, biļetens utt.).

3) Pēc Pieprasījuma Federālā valsts statistikas dienesta(Rosstat) vai nodokļu iestādei attiecīgajā Krievijas Federācijas struktūrā(inspekcija, Krievijas Federālā nodokļu dienesta vadība par Krievijas Feder ācijas priekšmetu).

4) Krievijas Federālā nodokļu dienesta oficiālās interneta vietnes Krievijas Federācijas komponēs pēc attiecīgajiem statistikas rādītājiem uztiem.

Krievijas Federālā nodokļu dienesta interneta vietņu adresēm Krievijas Federācijas komponentu struktūrās atrodas Krievijas FTS tīmekļa vietnē www.nalog.ru에 대한 정보.

Izvēloties objektus nodokļu revīziju veikšanai, nodokļu estāde ņem vērā arī informāciju, kas iekļūst sūdzībās un pilsoņu, juridisko personu un paziņojumos 개별적으로 uzņēmēji, tiesībaizsardzības un citas regulatīvās estādes, par bezdarbnieku algu ("aploksnēs"), kas nav veidošanās (dizains ar noteiktās procedūras pārkāpumu) darba attiecībām un citu līdzīgu informāciju.

6. Atkārtota tuvināšana uz robežvērtību vērtībām rādītāju, kas sniedz tiesības Piemērot īpašus nodokļu režīmus, ko noteikusi Krievijas Federācijas nodokļu kodeksā.

Runājot par īpašiem nodokļu režīmiem, tuvināšana (mazāk nekā 5%) Tiek ņemta vērā Krievijas Federācijas nodokļu kodeksa noteiktu vērtību ierobežojošā vērtībā, kas ietekmē no dokļu maksātāju nodokļu apr ēķināšanu, kas Piemēro īpašus nodokļu režīmus (\\ t 2 vai vairāk reizes kalendārajā gadā).

Attiecībā uz vienu lauksaimniecības nodokli.

Tuvināšana Krievijas Federācijas nodokļu kodeksa ierobežojošajai vērtībai, kas izveidota ar Krievijas Federācijas nodokļu kodeksa 346.3, kas ir nepieciešams, lai izmantotu nodokļu sistēmu lauk saimniecības razotāji em: \\ t

- ienākumu īpatsvars no lauksaimnieciskās ražošanas pārdošanas, tostarp primārās apstrādes ražošana, kas ražota no lauksaimniecības izejvielām, savu ražošanu, kopējos ienākumus no preču pārdošanas (darbiem, pakalpo jumiem), ko nosaka nodokļu perioda rezultāti, ir vismaz 70 procenti.

Attiecībā uz vienkāršotu nodokļu sistēmu.

Atkārtota tuvināšana robežvērtībām nodokļu kodeksa krievijas federācijas rādītājiem, kas nepieciešami, lai piemērotu vienkāršotu nodokļu sistēmas rādītāju un 346.1346.13. cijas :

- citu Organizāciju līdzdalības daļa ir ne vairāk kā 25%;

- vidējais darbinieku skaits nodokļu (ziņošanas) periodā, ko nosaka federālās izpildvaras iestāde, kas atļauta statistikas jomā, ir ne vairāk kā 100 cilvēki;

- pamatlīdzekļu un nemateriālo aktīvu atlikušā vērtība, kas noteikta saskaņā ar Krievijas Federācijas tiesību aktiem par grāmatvedību, ir ne vairāk kā 100 miljoni rubļu;

- maksimālais ienākumu apjoms, ko nosaka pārskata (nodokļu) perioda rezultāti saskaņā ar Krievijas Federācijas nodokļu kodeksa 346.25. 판타 346.25. Panta 1. un 3. punktu, ir ne vairāk kā 60 miljoni rubļu .

Runājot par vienotu nodokli par aprēķinātajiem ienākumiem.

Atkārtota tuvināšana robežvērtībām nodokļu kodeksa Krievijas Federācijas rādītājiem, kas nepieciešami, lai Piemērotu nodokļu sistēmu veidā vienā nodokļa veidā par aprēķin ātajiem ienākumiem:

- Tirdzniecības zāle veikalā vai paviljons katram mazumtirdzniecības Organizācijas objektam ir ne vairāk kā 150 kvadrātmetri. 미터법;

- Katras Organizācijas objekta apmeklētāju apkalpošanas zāle 이디나샤나 Apmeklētāju apkalpošanas zāle nav vairāk nekā 150 kvadrātmetri. 미터법;

- mehānisko Transportlīdzekļu īpašumtiesību vai citu tiesību (lietošanas, īpašumu un (vai) pasūtījumu skaits, kas paredzēts, lai nodrošinātu autotransporta pakalpojumus, nav vairāk nekā 20 vienības ;

- kopējā guļamistabu platība katrā iekārtā, ko izmanto, lai nodrošinātu pagaidu izmitināšanas un izmitināšanas pakalpojumus, ne vairāk kā 500 kvadrātmetru. 미터법.

7. Atspoguļošana ar individuālu uzņēmēju kopsavilkumu summas pēc iespējas tuvāk uz kalendāro gadu saņemto ienākumu summu.

Par personu ienākuma nodokli.

Profesionālo nodokļu atskaitījumu daļa, kas paredzēta Krievijas Federācijas nodokļu kodeksa 221. Panta, kas deklarēta nodokļu deklarācijās, kas reģistrētas pašreizējos tiesību aktos note iktajā kārtībā un ve icot uzņēmējdarbības pasākumus bez juridiskas personas veidošanas kopā To ienākumu summa pārsniedz 83%.

8. 금융 ējdarbības mērķis).

2006년 4월 N 53.

9. Nodokļu maksātāju skaidrojumu neievērošana paziņot nodokļu estādei par darbības rādītājuneatbilstības noteikšanu, un (vai) nespēju iesniegt Pieprasīto dokumentu nodokļu estādi un (vai) informā cijas Pieejamību par to izninā šanu, kaitējumu utt.

Prombūtnē bez objektīviem cēloņiem nodokļu maksātāja paskaidrojumus attiecībā uz kļūdām, kas konstatētas izaicinājuma nodokļu revīzijas laikā nodokļu deklarācijā un (vai) pretrun ām starp iesniegtajiem dokumentos vai nodokļu maksātāja iesniegtās informācijas netbilstības, informācija, kas ietverta informācija Dokumentos, kas Pieejami no nodokļu estādes, un nodokļu kontroli .nodokļu maksātāja zvanu (vākšanas, nodokļu aģents), kas paredzēts PP. 4 no Krievijas Federācijas nodokļu kodeksa 31. panta, kurā ir prasība iesniegt nepieciešamos paskaidrojumus Piecu dienu laikā vai veikt attiecīgus labojumus noteiktajā termiņā.

Galvenais un efektīvākais nodokļu kontroles veids ir izejas nodokļu pārbaudes. Tā rezultātā izejas nodokļu revīzijas, vairāki uzdevumi ir jāatrisina tajā pašā laikā, no kuriem vissvarigākais ir identificēt un novērst pārkāpumus nodokļu tiesību aktiem un nodevām; Nodokļu nodarījumu novēršana. Tajā iestāžu nelikumīgām prasībām un nodokļu maksātāja izveidi kā komfortabli nosacījumi aprēķināšanai un maksājot nodokļus. Lai effektīvi atrisinātu visus šos uzdevumus, sistēmas plānošanas plānošanas sistēmas koncepciju (turpmāk tekstā - jēdziens), paredzot jaunu Pieeju, lai izveidotu objektu atlases sistēmu nodokļu p ārbaudes veikšanai. Krievijas Federālā nodokļu dienesta PNFS 2008. gada 14. oktobris Nr. MM-3-2 / [E-과거 aizsargāts](turpmāk tekstā - Rīkojums) apstiprināja jaunu izdevumu jēdziena plānošanas sistēmas jomas nodokļu inspekciju, papildināta, ieskaitot jauno 12. kritēriju "veicot finanšu un saimnieciskās darbības ar augs tu nodokļurisku". Pasūtījumu apstiprināja arī "publiski Pieejamie kritēriji pašražotiemriskiem", kas izstrādāti nodokļu maksātājiem, tostarp zīmju sarakstu, kas var norādīt, ka nodokļu maksātāja dar ījuma Partneris var 그러나 vienas dienas uzņēmums(kas palielina kā finanšuriskus, noslēdzot darījumus ar Šādi darījuma Partneri unrisks) izrādīties nodokļu estāžu sarakstā nākamajam (ārkārtas) izceļošanas nodokļu auditam).

galvenās 우선 순위, 원칙 및 우선 순위, lai 자극 nodokļu maksātājus attiecībā uz tiesību aktiem par nodokļiem un nodevām, kā arī palielinātu nodokļu lasītprasmi un nodokļu maks ātāju disciplinu를 고려하십시오.

Procedūru의 개념, lai veiktu nodokļu maksātāju par netkarīguriska novērtējumu, lai nesaņemtu izvešanas nodokļa revīzijas grafiku.

Novērtējumu veic saskaņā ar tās finanšu un saimniecisko darbību rezultātiem saskaņā ar turpmāk minētajiem kritērijiem.

Sabiedriskie kritēriji pašnovērtējumamrisku nodokļu maksātājiem, ko nodokļu iestādes izmanto procesā izvēloties objektus nodokļu revīziju veikšanai, var 그러나:

1. Šīs nodokļu maksātāja nodokļu slogs ir zemāks par vidējo ekonomisko vienību vidējo līmeni konkrētā nozarē(saimnieciskās darbības sugas).

2. Pārdomas grāmatvedības vai nodokļu pārskatos par zaudējumiem vairākos nodokļu periodos.

3. Pārdomas nodokļu pārskatu par ievērojamu nodokļu atskaitījumu apjomu uz noteiktu laiku.

4. Izaugsmes Pieauguma temps par ienākumu Pieauguma tempu no preču pārdošanas(darbi, pakalpojumi). Izdevumu Pieauguma temps ir lielāks nekā ienākumu pieauguma temps atbilstoši nodokļu parskatiem.

5. Vidējā mēneša darba samaksa uz vienu darbinieku Krievijas Federācijas tematā ir zemāka par ekonomiskās aktivitātes vidējo līmeni.

6. Atkārtota tuvināšana uz robežvērtību vērtībām rādītāju, kas sniedz tiesības Piemērot īpašus nodokļu režīmus, ko noteikusi Krievijas Federācijas nodokļu kodeksā.

7. Atspoguļošana ar individuālu uzņēmēju kopsavilkumu summas pēc iespējas tuvāk uz kalendāro gadu saņemto ienākumu summu.

8. 재정(bības mērķis).

9. Nodokļu maksātāju skaidrojumu neievērošana paziņot nodokļu estādei par darbības rādītāju netbilstības noteikšanu. Pasūtījumā apstiprināja ieteicamo paskaidrojuma formu nodokļu inspekcijai sniegtajām izsmalcinātajām nodokļu deklarācijām

10. Pārņemšana Deprotection un reģistrācija nodokļu maksātāju nodokļu estādēs sakarā ar izmaiņām vietā (“migrācija” starp nodokļu estādēm).

11. Nozīmīga rentabilitātes līmeņa novirze saskaņā ar grāmatvedības datiem no šīs darbības jomas rentabilitātes līmeņa saskaņā ar statistiku.

12. Finanšu un saimniecisko darbību uzturēšana ar augstu nodokļurisku.

Izvērtējot iepriekš minētos rādītājus, nodokļu iestāde ir obligāta analizēta iespēja iegūt vai nu nepamatotu nodokļu atvieglojuma Pieejamību

Sistemātiska rīcība pašnovērtējuma Risku attiecībā uz tās finanšu un saimnieciskās darbības rezultātiem ļaus nodokļu maksātājiem savlaicīgi paaugstināt nodokļuriskus un uzlabot savu nodokli .

Nodokļu maksātāji, kas vēlas samazināt vai pilnībā novērst noteiktosriskus, ieteicams: \\ t

Aprēķinot šaubas, aprēķinot nodokļu saistības attiecīgajā periodā;

Paziņot nodokļu iestādēm par pasākumiem, ko viņi veic, lai samazinātu Riska datus, izvēloties objektus nodokļu revīziju veikšanai.

Paziņojumu iesniedz, iesniedzot nodokļu estādei, Organizācijas vietā (vai grāmatvedības vietā kā lielākais nodokļu maksātājs), izsmalcinātas nodokļu deklarācijas nodokļiem par šiem periodiem, kuros tika veikti pasākumi 위험이 도사리고 있습니다.

Piem?s (pielikums Nr 5 līdz 30.05.2007 N MM-3-06 / [E-과거 aizsargāts]).

Tādējādi ierosinātā plānošanas sistēma ļaus nodokļu maksātājiem samazināt iespējamību, ka izceļošanas nodokļa revīzija kārtējā gadā ietekmēs likuma ievēro šanu nodokļu maksātāju, kas pilnībā izpildīja savas saistības pret budžetu.

Preses dienests Mina FTS no Krievijas No. 4 Belgorodas reģionā

사가타보트

pamatojoties uz koncepciju

iziet no planošanas sistēmas

앱스티프리나타스 nodokļu revīzijas

Krievijas Federālā nodokļu dienesta rīkojums

아니요 2007/05/30 N mm-3-06 / [E-과거 aizsargāts]

공개 kritēriji nodokļu maksātāju izmantotorisku pašnovērtēšanai nodokļu revīziju atlases 진행 번호 2007년 6월 25일.

1. Šīs nodokļu maksātāja nodokļu slogs ir zemāks par vidējo ekonomisko vienību vidējo līmeni konkrētā nozarē(saimnieciskās darbības sugas).

Aprēķināšana nodokļu slogā 2006. gadā par galvenajiem saimnieciskās darbības veidiem ir sniegta 1. papildinājumā.

Nodokļu slogs는 aprēķināts kā attiecība summas, kas samaksāti saskaņā ar ziņošanu par nodokļu iestādēm un apgrozījumu (ieņēmumi) Organizācijām saskaņā ar Federālā valst s statistikas dienesta (Rosstat)입니다.

2. Pārdomas grāmatvedības vai nodokļu pārskatos par zaudējumiem vairākos nodokļu periodos.

Finanšu un saimniecisko darbību īstenošana ar zaudējumiem 2 vai vairāk kalendāro gadu laikā.

3. Pārdomas nodokļu pārskatu par ievērojamu nodokļu atskaitījumu apjomu uz noteiktu laiku.

공제 par Pievienotās vērtības nodokli no nodokļa bāzes nodokļa summas ir vienāds ar vai nu pārsniedz 89% 12 mēnešu laikā.

4. Izaugsmes Pieauguma temps par ienākumu Pieauguma tempu no preču pārdošanas(darbi, pakalpojumi).

Par ienākuma nodokli Organizācijām.

Izdevumu Pieauguma tempuneatbilstība salīdzinājumā ar ienākumu Pieauguma tempu saskaņā ar nodokļu pārskatu datiem ar izdevumu Pieauguma tempiem, salīdzinot ar finanšu pārskatos atspoguļoto ienākumu Pie auguma tempu.

5. Vidējā mēneša darba samaksa uz vienu darbinieku Krievijas Federācijas tematā ir zemāka par ekonomiskās aktivitātes vidējo līmeni.

정보:\\t

1) Federālā valsts statistikas dienesta teritoriālo iestāžu oficiālās interneta vietnes(Rosstat).

Federālā의 가치 통계 통계는 인터넷에 게시된 정보에 따르면 Federālā의 가치 통계는 www.gks.ru에서 확인됩니다.

2) Ekonomisko un statistikas materiālu kolekcijas, ko publicējusi Federālā valsts statistikas dienesta(Rosstat) teritoriālās estādes(statistikas kolekcija, biļetens utt.).

3) Pēc Pieprasījuma Federālā valsts statistikas dienesta(Rosstat) vai nodokļu iestādei attiecīgajā Krievijas Federācijas struktūrā(inspekcija, Krievijas Federālā nodokļu dienesta vadība par Krievijas Feder ācijas priekšmetu).

4) Krievijas Federālā nodokļu dienesta oficiālās interneta vietnes Krievijas Federācijas komponēs pēc attiecīgajiem statistikas rādītājiem uztiem.

Krievijas Federālā nodokļu dienesta interneta vietņu adresēm Krievijas Federācijas komponentu struktūrās atrodas Krievijas FTS tīmekļa vietnē www.nalog.ru에 대한 정보.

6. Atkārtota tuvināšana uz robežvērtību vērtībām rādītāju, kas sniedz tiesības Piemērot īpašus nodokļu režīmus, ko noteikusi Krievijas Federācijas nodokļu kodeksā.

Runājot par īpašiem nodokļu režīmiem, tuvināšana (mazāk nekā 5%) Tiek ņemta vērā Krievijas Federācijas nodokļu kodeksa noteiktu vērtību ierobežojošā vērtībā, kas ietekmē no dokļu maksātāju nodokļu apr ēķināšanu, kas Piemēro īpašus nodokļu režīmus (\\ t 2 vai vairāk reizes kalendārajā gadā).

Attiecībā uz vienu lauksaimniecības nodokli.

Tuvināšana Krievijas Federācijas nodokļu kodeksa ierobežojošajai vērtībai, kas izveidota ar Krievijas Federācijas nodokļu kodeksa 346.3, kas ir nepieciešams, lai izmantotu nodokļu sistēmu lauk saimniecības razotāji em: \\ t

Ienākumu īpatsvars no lauksaimnieciskās ražošanas pārdošanas, tostarp primārās apstrādes ražošana, kas iegūta no lauksaimniecības izejvielām tās pašu produkciju, kopējos ienākumus no pre ču pārdošanas(darbiem, pakalpo jumiem), ko nosaka nodokļu perioda rezultāti, \\ t ir vismaz 70 procenti. Attiecībā uz vienkāršotu nodokļu sistēmu. Atkārtots tuvinājums Krievijas Federācijas nodokļu kodeksa robežvērtībām, kas vajadzīgi, lai izmantotu vienkāršotu nodokļu sistēmu nodokļu kodeksa nodokļu kodeksa Krievijas Federācijas:

Citu Organizāciju īpatsvars ir ne vairāk kā 25%;

Vidējais darbinieku skaits nodokļu (ziņošanas) periodā, kas noteikts tādā veidā, ko Federālā izpildvaras pilnvarota statistikas jomā, ir ne vairāk kā 100 cilvēki;

Pamatlīdzekļu un nemateriālo aktīvu atlikuma vērtība, kas noteikta saskaņā ar Krievijas Federācijas tiesību aktiem par grāmatvedību, ir ne vairāk kā 100 miljoni rubļu;

Maksimālais ieņēmumu apjoms, ko nosaka pārskata (nodokļu) perioda rezultāti saskaņā ar Krievijas Federācijas nodokļu kodeksa 346.25. Pantu un apakšgrupām un 1. punktu, ir ne vairāk kā 24.8 miljoni rubļu.

Runājot par vienotu nodokli par aprēķinātajiem ienākumiem.

Atkārtota tuvināšana robežvērtībām nodokļu kodeksa Krievijas Federācijas rādītājiem, kas nepieciešami, lai Piemērotu nodokļu sistēmu veidā vienā nodokļa veidā par aprēķin ātajiem ienākumiem:

Tirdzniecības zāle veikalā vai paviljons katram mazumtirdzniecības Organizācijas objektam ir ne vairāk kā 150 kvadrātmetri. 미터법;

Apmeklētāju apkalpošanas zāle katram sabiedriskās ēdināšanas objektam, kam ir apmeklētāju apkalpošanas zāle, ir ne vairāk kā 150 kvadrātmetri. 미터법;

Mehānisko Transportlīdzekļu īpašumtiesību vai citu tiesību (Lietošanas, īpašumu un (vai) pasūtījumu skaits, kas paredzēts, lai nodrošinātu autotransporta paral Pojumus, nav vairāk nekā 20 vyenības;

Kopējā guļamistabu platība katrā iekārtā, ko izmanto, lai nodrošinātu pagaidu izmitināšanas un izmitināšanas pakalpojumus, ne vairāk kā 500 kvadrātmetru. 미터법.

7. Atspoguļošana ar individuālu uzņēmēju kopsavilkumu summas pēc iespējas tuvāk uz kalendāro gadu saņemto ienākumu summu.

Par personu ienākuma nodokli.

Profesionālo nodokļu atskaitījumu daļa, kas paredzēta Krievijas Federācijas nodokļu kodeksa 221. Panta, kas deklarēta nodokļu deklarācijās, kas reģistrētas pašreizējos tiesību aktos note iktajā kārtībā un ve icot uzņēmējdarbības pasākumus bez juridiskas personas veidošanas, jo Kopējais to ienākumu skaits pārsniedz 83%.

8. 재정(bības mērķis).

2006년 4월 N 53.

9. Nodokļu maksātāju skaidrojumu neievērošana paziņot nodokļu estādei par darbības rādītāju netbilstības noteikšanu.

Prombūtnē bez objektīviem cēloņiem nodokļu maksātāja paskaidrojumus attiecībā uz kļūdām, kas konstatētas izaicinājuma nodokļu revīzijas laikā nodokļu deklarācijā un (vai) pretrun ām starp iesniegtajiem dokumentos vai nodokļu maksātāja iesniegtās informācijasneatbilstības, informācija, kas ietverta informācija Dokumentos, kas Pieejami no nodokļa estāde un nodokļu kontrole , ko viņš saņēma, ja saskaņā ar Krievijas Federācijas nodokļu kodeksa 88. panta mērķiem, nodokļu maksātājs tika uzaicināts uz nodokļu iestādi par Pamatojoties uz rakstisku paziņojumu par nodok ļu maksāt āja zvanu (Maksātājs vākšanas, nodokļu aģents), kas paredzēts Krievijas Federācijas 31. punktā, kurā ir prasība iesniegt nepieciešamos paskaidrojumus Piecu dienu laikā vai veikt atbilstošus labojumus noteiktajā termiņā.

10. Pārņemšana Deprotection un reģistrācija nodokļu maksātāju nodokļu estādēs sakarā ar izmaiņām vietā (“migrācija” starp nodokļu estādēm).

Divi vai vairāk gadījumi no valsts reģistrācijas brīža, iesniegšana, veicot izceļošanas nodokļa revīziju reģistrācijas iestādei par valsts reģistrācijas veiktajām izmaiņām, kas veiktas juridiskās personas sastā vdokumentos, lai veiktu izmaiņas adresē Juridiskās personas adrese(atrašanās vieta), ja norādītās izmaiņas palielināja nepieciešamību mainīt reģistrācijas vietu šīs nodokļu maksātāju Organizācijas vietā.

11. Nozīmīga rentabilitātes līmeņa novirze saskaņā ar grāmatvedības datiem no šīs darbības jomas rentabilitātes līmeņa saskaņā ar statistiku.

2006. gada pārdošanas un aktīvu rentabilitātes aprēķināšana galvenajos saimnieciskās darbības veidos ir sniegts 2. papildinājumā.

Attiecībā uz ienākuma nodokļa Organizācijām:

Rentabilitātes novirze (malā kā samazinājums) Saskaņā ar nodokļu maksātāja grāmatvedības uzskaiti no vidējā rentabilitātes rentabilitātes rentabilitātes līdzīga darbības veidam saskaņā ar statistiku par 1 0% vai vairāk.

| Ekonomiskās aktivitātes veids | Nodokļu 슬로그,% |

| 1 | 2 |

| 코파 | 11,6 |

| Lauksaimniecība, medniecība un mežsaimniecība - kopā | 5,5 |

| Makšķerēšana, zivju audzēšana | 13,7 |

| Minerālu ieguve - kopā | 45,1 |

| degvielas un enerģijas ieguve - kopā | 49,4 |

| 14,4 | |

| Pārstrādes ražošana - 코파 | 7,2 |

| 라조사나 제품, ieskaitot dzērienus | 13,1 |

| 5,7 | |

| 4,9 | |

| koksnes apstrāde un koksnes un cauruļu ražošana, izņemot mēbeles | 3,5 |

| celulozes, koka masas, papīra, kartona un produktu ražošana | 3,7 |

| 12,5 | |

| koksa un naftas produktu ražošana | 3,2 |

| 키미스카 라조샤나 | 4,4 |

| 4,7 | |

| 8,9 | |

| 6,7 | |

| 11,8 | |

| 7,8 | |

| 5,5 | |

| 시타 라조샤나 | 4,8 |

| Elektroenerģijas, gāzes un ūdens ražošana un izplatīšana - kopā | 7,3 |

| elektroenerģijas ražošana, pārvade un izplatīšana | 7,0 |

| 4,2 | |

| tvaika un karstā ūdens ražošana, pārraide un izplatīšana (termiskā enerģija) | 1,1 |

| 이카 | 11,9 |

| Vairumtirdzniecība un mazumtirdzniecība; Automobiļu, motociklu, mājsaimniecības produktu un personīgo priekšmetu remonts | 3,8 |

| Viesnīcas un Restorāni | 10,7 |

| 운송 un komunikācija - kopā | 11,7 |

| 노 타(no tā) - dzelzceļa 수송 | 8,1 |

| 의사소통 | 16,5 |

| Nekustamā īpašuma operācijas, pakalpojumu noma un nodrošināšana | 18,2 |

| 이즈글리티바 | 42,6 |

| Veselība un sociālo pakalpojumu sniegšana | 37,4 |

| Citu komunālo pakalpojumu, sociālo un personīgo pakalpojumu nodrošināšana | 16,8 |

| No šīm darbībām atpūtas un izklaides, kultūras un sportaorganizācijas | 15,3 |

2. 파필디나줌.

publiski Pieejamiem kritērijiem

위험하다 pašnovērtējums

노도쿨막사타지엠

nodokļu estādes procesā

vadīšanas objektu izvēle

iziet no nodokļu parbaudēm

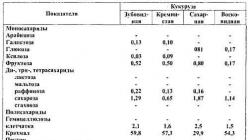

Pārdoto preču rentabilitāte, produkti, darbi, pakalpojumi unorganizāciju aktīvi pēc saimnieciskās darbības veida 2006. gadā procentos

| Pārdoto preču rentabilitāte, produkti, darbi, pakalpojumi<*> | 활성 임대<**> | |

| 1 | 2 | |

| Kopā, ieskaitot: | 14 | 9,3 |

| lauksaimniecība, medniecība un mežsaimniecība | 9,0 | 4,0 |

| makšķerēšana, zivju audzēšana | 7,4 | 6,5 |

| 칼른루프니에치바 | 30,9 | 16,5 |

| ieskaitot: | ||

| degvielas un enerģijas minerālu ieguve | 29,5 | 16,5 |

| minerālu ieguve, izņemot degvielu un enerģiju | 41,8 | 16,3 |

| no tā kalnrūpes metala rūdas | 50,9 | 17,6 |

| 파라스트라데스 라조샤나 | 15,9 | 15,1 |

| 아니요: | ||

| pārtikas ražošana, tostarp dzērieni un tabaka | 9,3 | 7,3 |

| Tekstila un šūšanas ražošana | 3,4 | 2,7 |

| Ādas, ādas izstrādājumu un apavu ražošanas ražošana | 6,5 | 4,0 |

| koksnes apstrāde un koksnes izstrādājumu ražošana | 5,3 | 2,4 |

| celulozes un papīra ražošanas; Izdevējdarbība un drukāšanas 활동 | 13,1 | 11 |

| ieskaitot: | ||

| celulozes, koksnes celulozes, 파피라, kartona un produktu ražošana | 15,5 | 11,7 |

| 아니 viņiem | ||

| izdevējdarbība un drukāšana, relikācija ierakstīto mediju | 8,2 | 9,1 |

| Koksa un naftas produktu ražošana | 17,9 | 24,3 |

| ieskaitot: | ||

| 콕사 라조샤나 | 13,9 | 19,4 |

| 나프타스 생산품 라조샤나 | 17,9 | 24,4 |

| 키미스카 라조샤나 | 17,0 | 14,2 |

| Gumijas un plastmasas izstrādājumu ražošana | 6,9 | 12,7 |

| citu nemetālisko minerālu izstrādājumu ražošana | 19,7 | 17,2 |

| metalurģijas ražošana un ražošana gatavo metālu izstrādājumu | 31,9 | 25,7 |

| ieskaitot: | ||

| 금속을 사용한 라조샤나 | 36,3 | 27,8 |

| gatavo metalālu izstrādājumu ražošana | 7,2 | 7 |

| mašīnu un iekārtu ražošana | 8,8 | 6,5 |

| elektroiekārtu, elektronisko un optisko iekārtu ražošana | 9,9 | 8,3 |

| Transportlīdzekļu un iekārtu razošana | 6,3 | 3,1 |

| elektroenerģijas, gāzes un ūdens ražošana un izplatīšana | 3,8 | 3,1 |

| no tiem, elektroenerģijas, gāzes, tvaika un karstā ūdens ražošana, pārvade un izplatīšana | 3,8 | 3,3 |

| 아니요: | ||

| elektroenerģijas ražošana, pārraide un izplatīšana | 5,8 | 3,0 |

| gāzveida degvielas ražošana un izplatīšana | 3,2 | 11,8 |

| 에카 | 5,6 | 4,0 |

| vairumtirdzniecība un mazumtirdzniecība; Automobiļu, motociklu 수리, \\ t | ||

| vairumtirdzniecība, tostarp tirdzniecība ar aģentiem, izņemot mehānisko Transportlīdzekļu un motociklu tirdzniecību | 14,1 | 10,0 |

| mazumtirdzniecība, izņemot mehānisko Transportlīdzekļu un motociklu tirdzniecību; Mājsaimniecības produktu un personīgo priekšmetu remonts | 4,9 | 7,3 |

| viesnīcas un Restorāni | 16,3 | 12,6 |

| 유엔 통신을 운송하다 | 14,3 | 5,0 |

| 아니요: | ||

| dzelzceļa 수송 다르비바 | 6,7 | |

| nekustamā īpašuma operācijas, pakalpojumu noma un nodrošināšana | 11,6 | 3,6 |

| 아니 viņiem | ||

| zinātniskie pētījumi un attīstība | 11 | 5,1 |

| valsts pārvalde un militārās drošības nodrošināšana; Obligātā sociālā drošība | 1,0 | 8,6 |

| 이즈글리티바 | 6,6 | 6,2 |

| veselība un sociālo pakalpojumu sniegšana | 7,2 | 5,1 |

| citu komunālo pakalpojumu, sociālo un personīgo pakalpojumu nodrošināšana | 12,4 | 8,2 |

| 아니요, aktivitātes par Organizāciju atpūtas un izklaides, kultūras un sporta | 17,7 | 22,3 |

<*>Pārdoto preču rentabilitāte, produkti, darbi, pakalpojumi - līdzsvarotas finanšu rezultāta vērtības attiecība (mīnus peļņa) no pārdoto preču pārdošanas un preču pārdošanas un izmaksām. Gadījumā, ja līdzsvarots finanšu rezultāts (peļņa mīnus zaudējumi) no pārdošanas negatīviem - ir neproduktīva.

<**>Aktīvu rentabilitāte ir līdzsvarotas finanšu rezultāta (peļņas minīnus zaudējumu) attiecība unorganizāciju aktīvu izmaksas. Gadījumā, ja līdzsvarots finanšu rezultāts (peļņa minīnus zaudējumi) ir negatīvs - ir neprofititāte.

- to faktoru saraksts, kas izmanto nodokļu dienestu, izvēloties objektus izejas nodokļu pārbaudēm.

Ir apstiprināti nodokļu maksātājuneatkarīgariska novērtējuma kritēriji.

피에짐

Nodokļu dienests, izvēloties nodokļu maksātājus, kuri plano veikt izejas nodokļu revīziju, analyzeizē kritērijus, lai novērtētu darbībasriskus. Kritēriji ir faktori, kas, no nodokļu iestāžu viedokļa, ir "dīvaini" un var norādīt, ka nodokļu maksātājam nav nodokļu. Šādi faktori ir uzskaitīti.

Tātad, viens no faktoriem ir situācija, kad faktiskais nodokļu maksātājs ir zemāks nekā nozarē. Vēl viens faktors ir nodokļu maksātāja rentabilitāte zem vidējās nozares (skatīt). FTS Krievijas regulāri (katru gadu) sagaida un publicē datus par šiem rādītājiem.

Citi faktori - atskaitījumu daļa par PVN no nodokļu bāzes uzkrātās nodokļa summas 12 mēnešu laikā ir vienāds vai pārsniedz 89% (sk.). Nodokļu dienests regulāri publicē datus par PVN nodokļu atskaitījumu daļu Krievijā kopumā un pēc reģiona (1-PVN veidlapa).

Nodokļu maksātājuneatkarīgariska novērtējuma kritēriji Noteikts 4. 펑크타:

1. Šīs nodokļu maksātāja nodokļu slogs ir zemāks par vidējo ekonomisko vienību vidējo līmeni konkrētā nozarē(saimnieciskās darbības sugas).

2. Pārdomas grāmatvedības vai nodokļu pārskatos par zaudējumiem vairākos nodokļu periodos.

3. Pārdomas nodokļu pārskatu par ievērojamu nodokļu atskaitījumu apjomu uz noteiktu laiku.

4. Izaugsmes Pieauguma temps par ienākumu Pieauguma tempu no preču pārdošanas(darbi, pakalpojumi).

5. Vidējā mēneša darba samaksa uz vienu darbinieku Krievijas Federācijas tematā ir zemāka par ekonomiskās aktivitātes vidējo līmeni.

7. Atspoguļošana ar individuālu uzņēmēju kopsavilkumu summas pēc iespējas tuvāk uz kalendāro gadu saņemto ienākumu summu.

8. 재정(bības mērķis).

9. Nodokļu maksātāju skaidrojumu neievērošana paziņot nodokļu estādei par darbības rādītājuneatbilstības noteikšanu, un (vai) nespēju iesniegt Pieprasīto dokumentu nodokļu estādi un (vai) informā cijas Pieejamību par to izninā šanu, kaitējumu utt.

10. Pārņemšana Deprotection un reģistrācija nodokļu maksātāju nodokļu estādēs sakarā ar izmaiņām vietā (“migrācija” starp nodokļu estādēm).

11. Nozīmīga rentabilitātes līmeņa novirze saskaņā ar grāmatvedības datiem no šīs darbības jomas rentabilitātes līmeņa saskaņā ar statistiku.

12. Finanšu un saimniecisko darbību uzturēšana ar augstu nodokļurisku.

Izvērtējot iepriekš minētos rādītājus, nodokļu iestāde obligāti analyzeizē iespēju iegūt nepamatotu nodokļu priekšrocību klātbūtni, tostarp saskaņā ar Krievijas Federācijas Augstā kās šķīrējtiesas plāksnes izšķirtspēju 2006. gada 12. decembrī. 53.

Sistemātiska rīcība pašnovērtējumarisku attiecībā uz tās finanšu un saimnieciskās darbības rezultātiem ļaus nodokļu maksātājiem savlaicīgi novērtēt nodokļuriskus unprecizēt tās no dokļu saistības.

시카크 Nodokļu maksātājuneatkarīgariska novērtējuma kritēriji Apraksta 2. papildinājumā uz:

1. Šīs nodokļu maksātāja nodokļu slogs ir zemāks par vidējo ekonomisko vienību vidējo līmeni konkrētā nozarē(saimnieciskās darbības sugas).

Nodokļu sloga aprēķināšana, sākot ar 2006. gadu, saskaņā ar galvenajiem saimnieciskās darbības veidiem, 3. papildinājumā 3 līdz Krievijas Federālā nodokļu dienesta kārtībā 05/30/2007 N MM- 3-06 / [E-과거 aizsargāts]

Nodokļu slogs는 aprēķināts kā attiecība summas, kas samaksāti saskaņā ar ziņošanu par nodokļu iestādēm un apgrozījumu (ieņēmumi) Organizācijām saskaņā ar Federālā valst s statistikas dienesta (Rosstat)입니다.

2. Pārdomas grāmatvedības vai nodokļu pārskatos par zaudējumiem vairākos nodokļu periodos.

Finanšu un saimniecisko darbību īstenošana ar zaudējumiem 2 vai vairāk kalendāro gadu laikā.

2008 udējumiem, ar nosacījumu, ka nodokļu maksātājs Saņemtie zaudējumi objektīvu iemeslu dēļ, ko nodokļu iestāde ir attiecīgas informācijas un apliecinošus dokumentus, ko iesniedz nodokļu maksātājs.

3. Pārdomas nodokļu pārskatu par ievērojamu nodokļu atskaitījumu apjomu uz noteiktu laiku.

공제 par Pievienotās vērtības nodokli no nodokļa bāzes nodokļa summas ir vienāds ar vai nu pārsniedz 89% 12 mēnešu laikā.

4. Izaugsmes Pieauguma temps par ienākumu Pieauguma tempu no preču pārdošanas(darbi, pakalpojumi).

Par ienākuma nodokli Organizācijām.

Izdevumu Pieauguma tempuneatbilstība salīdzinājumā ar ienākumu Pieauguma tempu saskaņā ar nodokļu pārskatu datiem ar izdevumu Pieauguma tempiem, salīdzinot ar finanšu pārskatos atspoguļoto ienākumu Pie auguma tempu.

5. Vidējā mēneša darba samaksa uz vienu darbinieku Krievijas Federācijas tematā ir zemāka par ekonomiskās aktivitātes vidējo līmeni.

정보:\\t

1) Federālā valsts statistikas dienesta teritoriālo iestāžu oficiālās interneta vietnes(Rosstat).

Federālās 가치 통계 통계 정보는 teritoriālo struktūru adresēm(Rosstat) atrodas Federālā 가치 통계 통계학 정보 www.gks.ru.;

2) Ekonomisko un statistikas materiālu kolekcijas, ko publicējusi Federālās valsts statistikas dienesta(Rosstat)(Statistikas kolekcija, Biļetens uc);

3) pēc Pieprasījuma Federālās valsts statistikas dienesta(Rosstat) vai nodokļu estādes teritoriālajai estādei attiecīgajā Krievijas Federācijas priekšmetā(inspekcija, Krievijas Federālā nodokļu diene sta vadība Krievijas Federācij) 아);

4) Krievijas Federālā nodokļu dienesta oficiālās interneta vietnes Krievijas Federācijas komponēs pēc attiecīgajiem statistikas rādītājiem uztiem.

Krievijas Federālā nodokļu dienesta interneta vietņu adresēm Krievijas Federācijas komponentu struktūrās atrodas Krievijas FTS tīmekļa vietnē www.nalog.ru에 대한 정보.

Izvēloties objektus nodokļu revīziju veikšanai, nodokļu estāde arī ņem vērā informāciju, ņemot vērā sūdzību izskatīšanu un pilsoņu, juridisko personu un individuālo uzņēmēju, tiesībaizsardzības un citu kontro li, par neierasto algu nodokļu maksātājiem ("aploksnēs) \\ t "), neo veidlapu (reģistrācija ar noteiktās procedūras pārkāpumu) un citu līdzīgu informāciju.

6. Atkārtota tuvināšana uz robežvērtību vērtībām rādītāju, kas sniedz tiesības Piemērot īpašus nodokļu režīmus, ko noteikusi Krievijas Federācijas nodokļu kodeksā.

Runājot par īpašiem nodokļu režīmiem, tuvināšana (mazāk nekā 5%) Tiek ņemta vērā Krievijas Federācijas nodokļu kodeksa noteiktu vērtību ierobežojošā vērtībā, kas ietekmē no dokļu maksātāju nodokļu apr ēķināšanu, kas Piemēro īpašus nodokļu režīmus (\\ t 2 vai vairāk reizes kalendārajā gadā).

Attiecībā uz vienu lauksaimniecības nodokli.

Tuvināšana Krievijas Federācijas nodokļu kodeksa ierobežojošajai vērtībai, kas izveidota ar Krievijas Federācijas nodokļu kodeksa 346.3, kas ir nepieciešams, lai izmantotu nodokļu sistēmu lauk saimniecības razotāji em: \\ t

Ienākumu īpatsvars no lauksaimnieciskās ražošanas pārdošanas, tostarp primārās apstrādes ražošana, kas iegūta no lauksaimniecības izejvielām tās pašu produkciju, kopējos ienākumus no pre ču pārdošanas(darbiem, pakalpo jumiem), ko nosaka nodokļu perioda rezultāti, \\ t ir vismaz 70 procenti.

Attiecībā uz vienkāršotu nodokļu sistēmu.

Atkārtots tuvinājums Krievijas Federācijas nodokļu kodeksa robežvērtībām, kas vajadzīgi, lai izmantotu vienkāršotu nodokļu sistēmu nodokļu kodeksa nodokļu kodeksa Krievijas Federācijas:

Citu Organizāciju īpatsvars ir ne vairāk kā 25%;

Vidējais darbinieku skaits nodokļu (ziņošanas) periodā, kas noteikts tādā veidā, ko Federālā izpildvaras pilnvarota statistikas jomā, ir ne vairāk kā 100 cilvēki;

Pamatlīdzekļu un nemateriālo aktīvu atlikuma vērtība, kas noteikta saskaņā ar Krievijas Federācijas tiesību aktiem par grāmatvedību, ir ne vairāk kā 100 miljoni rubļu;

Maksimālais ienākumu apjoms, ko nosaka pārskata (nodokļu) perioda rezultāti saskaņā ar Krievijas Federācijas nodokļu kodeksa 346.25. Panta 1. un 3. apakšpunktu, ir ne vairāk kā 60 miljoni rubļu.

Runājot par vienotu nodokli par aprēķinātajiem ienākumiem.

Atkārtota tuvināšana robežvērtībām nodokļu kodeksa Krievijas Federācijas rādītājiem, kas nepieciešami, lai Piemērotu nodokļu sistēmu veidā vienā nodokļa veidā par aprēķin ātajiem ienākumiem:

Tirdzniecības zāle veikalā vai paviljons katram mazumtirdzniecības Organizācijas objektam ir ne vairāk kā 150 kvadrātmetri. 미터법;

Apmeklētāju apkalpošanas zāle katram sabiedriskās ēdināšanas objektam, kam ir apmeklētāju apkalpošanas zāle, ir ne vairāk kā 150 kvadrātmetri. 미터법;

Mehānisko Transportlīdzekļu īpašumtiesību vai citu tiesību (Lietošanas, īpašumu un (vai) pasūtījumu skaits, kas paredzēts, lai nodrošinātu autotransporta paral Pojumus, nav vairāk nekā 20 vyenības;

Kopējā guļamistabu platība katrā iekārtā, ko izmanto, lai nodrošinātu pagaidu izmitināšanas un izmitināšanas pakalpojumus, ne vairāk kā 500 kvadrātmetru. 미터법.

7. Atspoguļošana ar individuālu uzņēmēju kopsavilkumu summas pēc iespējas tuvāk uz kalendāro gadu saņemto ienākumu summu.

Par personu ienākuma nodokli.

Profesionālo nodokļu atskaitījumu daļa, kas paredzēta Krievijas Federācijas nodokļu kodeksa 221. Panta, kas deklarēta nodokļu deklarācijās, kas reģistrētas pašreizējos tiesību aktos note iktajā kārtībā un ve icot uzņēmējdarbības pasākumus bez juridiskas personas veidošanas kopā To ienākumu summa pārsniedz 83%.

8. 재정(bības mērķis).

2006년 4월 N 53.

9. Nodokļu maksātāju skaidrojumu neievērošana paziņot nodokļu estādei par darbības rādītājuneatbilstības noteikšanu, un (vai) nespēju iesniegt Pieprasīto dokumentu nodokļu estādi un (vai) informā cijas Pieejamību par to izninā šanu, kaitējumu utt.

Prombūtnē bez objektīviem cēloņiem nodokļu maksātāja paskaidrojumus attiecībā uz kļūdām, kas konstatētas izaicinājuma nodokļu revīzijas laikā nodokļu deklarācijā un (vai) pretrun ām starp iesniegtajiem dokumentos vai nodokļu maksātāja iesniegtās informācijas netbilstības, informācija, kas ietverta informācija Dokumentos, kas Pieejami no nodokļu estādes, un nodokļu kontroli .nodokļu maksātāja zvanu (vākšanas, nodokļu aģents), kas paredzēts PP. 4 no Krievijas Federācijas nodokļu kodeksa 31. panta, kurā ir prasība iesniegt nepieciešamos paskaidrojumus Piecu dienu laikā vai veikt attiecīgus labojumus noteiktajā termiņā.

Pārbaude, pārkāpjot PP. 8 no Krievijas Federācijas nodokļu kodeksa 23. panta 1. punkta, 21.11.1996 N 129-FZ 17. panta 1. punkts "Par grāmatvedības"(ņemot vērā izmaiņas un papildinājumus) par grāmatvedības drošību un nodokļu uzs kaite un citi dokumenti, kas nepieciešami nodokļu aprēķināšanai un maksājumam, tostarp dokumentiem, kas apstiprina ienākumu saņemšanu, izdevumus (organizācijām un individuāliem uzņēmējiem), kā arī nodokļu maksājuma (saglabāšana), kā ar ī to atgūšana zaudējumu gad ījumā 불가항력 (uguns, plūdi, plūdi, bojājumi utt.).

10. Pārņemšana Deprotection un reģistrācija nodokļu maksātāju nodokļu estādēs sakarā ar izmaiņām vietā (“migrācija” starp nodokļu estādēm).

Divi vai vairāk gadījumi no valsts reģistrācijas brīža, iesniegšana, veicot izceļošanas nodokļa revīziju reģistrācijas iestādei par valsts reģistrācijas veiktajām izmaiņām, kas veiktas juridiskās personas sastā vdokumentos, lai veiktu izmaiņas adresē Juridiskās personas adrese(atrašanās vieta), ja norādītās izmaiņas palielināja nepieciešamību mainīt reģistrācijas vietu šīs nodokļu maksātāju Organizācijas vietā.

11. Nozīmīga rentabilitātes līmeņa novirze saskaņā ar grāmatvedības datiem no šīs darbības jomas rentabilitātes līmeņa saskaņā ar statistiku.

Pārdošanas un aktīvu aprēķināšana, sākot ar 2006. gadu, saskaņā ar galvenajiem saimnieciskās darbības veidiem, tas ir parādīts N 4 papildinājumā par Krievijas Federal u dienesta rīkojumu par 05.30.2007 N MM-3 -06 / [E-과거 aizsargāts]

Attiecībā uz ienākuma nodokļa Organizācijām:

Rentabilitātes novirze (malā kā samazinājums) Saskaņā ar nodokļu maksātāja grāmatvedības uzskaiti no vidējā rentabilitātes rentabilitātes rentabilitātes līdzīga darbības veidam saskaņā ar statistiku par 1 0% vai vairāk.

12. Finanšu un saimniecisko darbību uzturēšana ar augstu nodokļurisku.

Federālais nodokļu dienests Krievijas saskaņā ar testa darba rezultātiem, ņemot vērā pirmstiesas izšķiršanu strīdus ar nodokļu maksātājiem un pašreizējo šķīrējtiesas praksi, nosaka visbie žāk sastopamos veidus, k 금융 거래가 시작되면 위험이 발생할 수 있으며, 모든 위험이 발생할 수 있습니다.

정보 ērijineatkarīgiemriskanovērtējumiem".

Izvērtējot nodokļuriskus, kas var but saistīti ar attiecību raksturu ar dažiem darījumu Partneriem, nodokļu maksātājs ir ieteicams izmeklēt šādas pazīmes:

Pircēja uzņēmuma vadītāja (pilnvaroto ierēdņu) personisko kontaktu trūkums un vadības (pilnvaroto amatpersonu) no pircēja uzņēmuma, apspriežot Piegādes nosacījumus, kā arī parakstot līgumus;

- līgumslēdzējas sabiedrības vadītāja dokumentārās apstiprinājuma trūkums, viņa personības apliecinošā dokumenta kopijas;

- Dokumentācijas apstiprinājuma trūkums par darījuma Partnera pārstāvja pilnvaru, viņa personības apliecinošā dokumenta kopijas;

- informācijas trūkums par darījuma Partnera faktisko atrašanās vietu, kā arī noliktavu un / vai ražošanas un / vai mazumtirdzniecības telpu atrašanās vietu;

- Informācijas trūkums par informācijas iegūšanas metodi par darījumu Partneri (nav reklāmas plašsaziņas līdzekļos, nav ieteikumi par Partneriem vai citām personām, nav daļa no darījuma Partnera utt.). 정체성 iskas(līdzīgas) preces(darbi, pakalpojumi), tostarp tikšanās, kaspiedāvā savus produktus(darbus, pakalpojumus) par zemākām cenām;

- Informācijas trūkums par valsts darījuma Partnera reģistrāciju reģistrā (dalīta Piekļuve, Krievijas Federālā nodokļu dienesta oficiālā tīmekļa vietne www.nalog.ru).

Šādu apzīmējumu klātbūtne norāda uz augsturisku, ka nodokļu iestādes ir līdzīgas darījuma Partnerības kā Problemātiska (vai "vienas dienas"), un darījumi, kas izdarīti ar šādu darījumu Partneri, ir apšaubāmi.

Papildus palielināt tādusriskus vienlaicīgu klātbūtni šādiem apstākļiem:

- darījuma Partneris, kurai ir iepriekš minētās pazīmes, darbojas kā starpnieks;

- nosacījumu klātbūtne līgumos, kas nav spēkā esošie noteikumi (muitas) uzņēmējdarbības apgrozījuma (piemēram, ilgtermiņa kavēšanās maksājumu, Piegāde lielu partiju preču bez priekšapmaksas vai maksājumu garantijas, ne pārspējamas ar sekām, kas izriet no pušu pārkāpumiem līgumiem ar sodiem, aprēķiniem ar trešajām personām, rēķinu un t .p aprēķini.);

- acīmredzamu pierādījumu trūkums (piemēram, dokumentu kopijas, kas apliecina ražošanas iekārtu ražošanas jaudas klātbūtni, nepieciešamās 라이센스, kvalificētus darbiniekus, īpašumu utt.) Līguma līguma noteikumu reālas iz pildes iespējas, \\ t kā arī par saprātīgu šaubu par iespēju reālu izpildi līguma līguma ar grāmatvedību, kas nepieciešams preču Piegādei vai ražošanai, darbu veikšanai vai pakalpojumu sniegšanai;

- iegāde, izmantojot preču starpniekus, kuru ražošanu un sagatavošanu tradicionāli ražo 개인 nav Pieder uzņēmējiem(lauksaimniecības produkti, sekundārās izejvielas(ieskaitot metāllūžņu), zvejniecības produktus utt.);

- maksātāja reālo darbību trūkums (vai tās darījuma Partneris), lai atgūtu parādu. Maksātāja parādu Pieaugums(vai tās darījuma Partneris), ņemot vērā lielo pušu parādniekam par preču vai nozīmīgu darba apjomu(pakalpojumi);

- izsniegšana, pirkšana / pārdošana ar darījumu Partneru rēķiniem, kuru likviditāte nav acīmredzama vai nav pētīta, kā arī izsniegšana / iegūšanu aizdevumus bez nodrošinājuma. Tajā pašā laikā, negatīva šīs funkcijas saasina trūkumu nosacījumu interesi par parādu saistībām jebkāda veida, kā arī ilgumu atmaksāt šo parādu saistību vairāk nekā trīs gadus;

- ievērojama daļa no darījumu izmaksām ar "problēmu" darījumu Partneriem, kas ir kopējā nodokļu maksātāju izmaksu apjomā, bet ekonomiskā pamatojuma trūkums par šāda darījuma iespējam ību ar vienlaicīgu pozitīvu ekon omisko ietekmi uz tās īstenošanu utt.

Attiecīgi, jo vairāk iepriekš minētās īpašības ir vienlaicīgi klāt attiecībās starp nodokļu maksātājiem ar darījuma Partneriem, jo \u200b\u200baugstāks ir tās nodokļurisku pakā pe.

Nodokļu maksātāji, pamatojoties uzneatkarīgu novērtējumu, kuru pašreizējā kritēriju posteņariski ir augsta un vēlas samazināt vai pilnībā novērst noteiktosriskus, ieteicams: \\ t

- aprēķinot nodokļu saistības attiecībā uz attiecīgo periodu, novērst apšaubāmu darbību;

- Paziņot nodokļu estādēm par pasākumiem, ko tās veic, lai samazinātu šosriskus(noskaidrojot nodokļu saistības), lai varētu savlaicīgi uzskaitīt koriģētās nodokļu estādēm nodok ļu maksātājiem, izvēloties objektus izejas nodokļu parbaudēm.

Paziņojumu iesniedz, iesniedzot nodokļu estādei, Organizācijas vietā (vai grāmatvedības vietā kā lielākais nodokļu maksātājs), izsmalcinātas nodokļu deklarācijas nodokļiem par šiem periodiem, kuros tika veikti pasākumi 위험이 도사리고 있습니다.

Lai noteiktu šo atjaunināto deklarāciju iesniegšanas mērķi (risku samazināšana / izslēgšana saskaņā ar kritēriju 12. punktu), nodokļu maksātāji Tiek Piedāvāti vienlaicīgi ar izsmalcin ātu deklarāciju, lai iesnieg tu paskaidrojošu Piezīmi Federālā nodokļu dienesta ieteiktajā formā (5. papildinājums Rīkojums par 30.05.2007 N mm - 3-06/ [E-과거 aizsargāts]) (turpmāk tekstā - paskaidrojums).

Līdzīgā kārtībā nodokļu maksātājs var deklarēt izsmalcinātas nodokļu saistības, kas izriet no pasākumu Pieņemšanas, lai samazinātu nodokļuriskus, īstenojot finanšu un saimniecisk ās darbības, izmantojot metodes , kuru mērķis ir iegūt nepamatotu nodokļu priekšrocības, bet ne uzrāda uz vietas.

Nodokļu estāde saņēma izsmalcināta nodokļu deklarācijas, kā arī ar tiem paskaidrojošo Piezīmi ir izaicinājums nodokļu revīzijai saskaņā ar Art. 88 no Krievijas Federācijas nodokļu kodeksa. Veicot norādītās izsmalcinātās deklarācijas ar tām iesniegto paskaidrojumu, papildu dokumenti no nodokļu maksātāja nav iznīcināt.

Fakts, ka nodokļu maksātāja iesniegšana par izsmalcinātu deklarāciju, lai samazinātu (izslēgt)riskus saskaņā ar 12. punkta kritērijiem nodokļu iestādes ņem vērā objektu atlases objektu izve šanas nodokļu pār baudēm (vai pielāgojot jau apstiprinātas plānošanas nodokļu revīzijas) kombinācijā ar citiem kritēriji.

예, 위험이 크면 크리테리주 클라우줄람이 필요합니다. 하지만 페더럴레이드의 승인이 필요하지 않은 경우에도 마찬가지입니다.

- Kādi IP darbību rādītāji ir inspektori, izvēloties kandidātus verifikācijai?

- Kādi darījumu kontrolieri Pievērsīs uzmanību?

- Kādas pazīmes palielina iespējamās pārbaudesrisku?

Iildar Steppov, 법률 전문가 Ay Pi ER Media LLC

Pārbaudes varbūtības novērtējums

Federālais nodokļu dienests publicēja 12. kritērijuneatkarīgam uzņēmējurisku novērtējumam (Krievijas Federālā nodokļu dienesta rīkojums 2008. gada 14. oktobrī Nr. MM-3-2 / [E-과거 aizsargāts] Nākamais - pūtījums). Mēs runājam par kritērijiem, lai izvēlētos komersantus, lai veiktu nodokļu revīzijas uz vietas. Rādītāji nosaka kontroles iespējamību, kā arī iespējamo nodokļu prasību summu par tās resultātiem.

novērtēšanas kritēriji parādījās pagājušajā gadā un tika izstrādāti, pamatojoties uz jēdzienu plānošanas lauka pārbaudēm (apstiprināts 아들 Federālā nodokļu dienesta 2007. gada 6, gada-gada-gada-gada-gada-gada-gada-gada-gada-gada gada gada-gada gada gada gada gada-gada gada gada gadi [E-과거 aizsargāts] Tālāk - 2007. gada 30. maija rīkojums). Mēs rakstījām detalizēti par tiem "SP" Nr. 2007년 10월 10일. Bijušie kritēriji nav mainījušies (1. tabula).

1. 표: Valsts kritēriji netkarīgiemriska novērtējumiem nodokļu maksātājiem

|

크리테리스 |

지표 |

피에짐 |

|

|

Nodokļu summa, ko PI maksā zem vidējā līmeņa pēc nozares vai darbības veida |

Rādītājs Tiek noteikts, dalot kopējo summu, ko maksā ieņēmumi(apgrozījums). Vidējie dati salīdzinājumam ir sniegti 2007. gada 30. maija rīkojuma 3. papildinājumā. |

||

|

다르비바 주둠스 |

IP atspoguļo zaudējumus ziņojumā vairākus gadus pēc kārtas |

Uzmanība Piesaistīs zaudējumus 2 vai vairāk kalendāro gadu laikā |

|

|

Vērtības uz PVN |

Ievērojamu pārskatā norādīto nodokļu atskaitījumu summas |

Inspektori Pievērsīs uzmanību, ja atskaitījumu daļa par PVN ir lielāks vai vienāds ar 89 procentiem no uzkrātā nodokļa summas 12 mēnešiem |

|

|

Ienākumu un izdevumu attiecība |

Uzņēmēju izdevumu Pieauguma temps pārsniedz ienākumu Pieauguma tempus |

||

|

Darbinieku vidējais mēneša darba alga |

Maksājumi zem vidējā līmeņa šāda veida darbības reģionā |

Informācija par algu līmeni publicē Rosstat (]]\u003e www.gks.ru] teritoriālo nodaļu oficiālajās vietās)\u003e Www.gks.ru]]\u003e), UFNS tīmekļa vietnes (var atrast Federālās oficiāla jā tīmekļa viet에 대해 설명) nē Krievijas nodokļu 다이네스트). Turklāt jūs varat iesniegt Pieprasījumu vietējās filiāles Rosstat vai nodokļu |

|

|

Darbs īpašā 사업 |

Periodiski tuvojas robežvērtībām, kas ļauj izmantot savīti |

Inspektori Pievērsīs uzmanību PI, ja tuvojas (mazāk nekā 5퍼센트) par robežvērtību notika 2 vai vairāk reizes kalendārajā gadā laikā |

|

|

전문직 atskaitījumi |

Atskaitījuma apjoms ir pēc iespējas tuvāks IP ienākumu apjoms kalendārajā gadā. |

Saskaņā ar inspektoriem, atskaitījumu īpatsvars nedrīkst pārsniegt 83 procentus kopējā uzņēmēja ienākumu apjomā |

|

|

Stradāt ar starpniekiem |

Līgumu noslēgšana ar tirgotājiem, vai Piesaistot starpniekus (aģenti, komisāri) |

Tiek Pieņemts, ka IP var saņemt nepamatotu nodokļu atvieglojumu |

|

|

파스카이드로주미 파르바우데이 |

IPneatspoguļo ziņošanas rādītāju paskaidrojumu inspektorus, saņemot attiecīgus paziņojumus no nodokļa |

||

|

마이니트 아드레슈 다르비부 |

Pastāvīgas atrašanās vietas maiņa("migrācija" starp pārbaudēm) |

Uzņēmumiem Tiek nodrošināts ierobežojums - 2 vai vairāk gadījumi kopš valsts reģistrācijas Jūrlitz. Saistībā ar uzņēmējiem stāvoklis nav apspriests |

|

|

임대 |

Nozīmīga ienesīguma līmeņa novirze no šāda veida darbības līmeņa saskaņā ar statistiku |

Novirze uz samazinājumu par 10 procentiem vai vairāk. Rentabilitāte ir parādīta 2007. gada 30. maija 4.pielikumā |

|

|

Augstas nodokļuriska darbības |

IP darbībā, pazīmes par nepamatotu nodokļu priekšrocības (dalība nodokļu shēmās) |

Jauno 12. kritēriju sauc par finanšu un saimniecisko darbību saglabāšanu ar augstu nodokļurisku. " Tas nozīmē apsvērumu par darbībām un identificēt tajā pazīmes, kas norāda uz komersanta dalību dažādās shēmās nodokļu aprūpē.

Pamatojoties uz pašreizējās šķīrējtiesas prakses analīzi, nodokļu dienests uzskata, ka 4 veidi, kā iegūt nepamatotus nodokļu priekšrocības (nodokļu metodes no nodokļiem). Tajā pašā laikā 부서는 precizē, ka informācija par to, kā veikt augstu nodokļuriska darbību, tiks papildināts. Informācija par jaunām shēmām tiks ievietotas FTS oficiālajā tīmekļa vietnē (])\u003e www.nalog.ru]]\u003e www.nalog.ru]]\u003e) Nodokļu maksātāju tiesības unpienākumi, sadaļa "Pa šuriska novērtējuma p ubliskie kritēriji". Apsveriet shēmas, ka inspektori, kas aprakstīti secībā.

1. 방법 "비에나 디에나스"

Lietošana ekonomiskajā darbībā "vienas dienas" uzņēmumiem, tas ir, Organizācijas, kas Tiek raditas, lai īstenotu vienu vai divus darījumus, pēc tam, šie uzņēmumi nepilda savas nodokļu saistības (nodokļi nemaksā,neatspoguļo ziņošanu utt.). 방법은 2 virzienus입니다.

Pirmais ir saistīts ar "vienas dienas" izmantošanu, lai raditu fiktīvus izdevumus un saņem atskaitījumus par netiešajiem nodokļiem (PVN, akcīzes nodokļi) bez atbilstošas \u200b\u200bpreču, b ūvdarbu, pakalpo 주무 아프리트. Par to, persona, kas vēlas saņemt nepamatotu nodokļu izeju, noslēdz līgumus ar "vienas dienas", tas ir, persona, kas neveic savus nodokļu saistības.

Izskaidrot. Tirgotājs secina vienošanos ar "vienas dienas"(parasti "vienas dienas" ir juridiska persona, Organizācija). Saskaņā ar darījumu, uzņēmējs izmanto izmaksas par preču iegādes (darbs, pakalpojumi), bet pirkums notiek uz papīra, produkts nav reāli. Tā rezultātā uzņēmējs uz izdevumu rēķina, kas ir dokumentēti, samazinās nodokļu summu, kas ir pienākums sarakstam. Galu galā Tiek ievērotas Visas formālās prasības - Tiek parakstīts līgums, primārie dokumenti ir iekārtoti.

피머스

IP Sidorovs noslēdz vienošanos ar "viltotu" LLC uzņēmuma iegādei. Saskaņā ar Līgumu Sidorov uzskaita 118,000 문지름, ieskaitot PVN - 18,000 문지름. Tiešām, preces nav nosūtītas, visi primārie dokumenti (pieskaitāmie, rēķini) ir iekārtoti un parakstīti. Pamatojoties uz "primāro", Tirgotājs liek preces uzskaitīt un var Pieņemt PVN (18,000 rubļus) atskaitīt, tas ir, lai samazinātu PVN, ko viņš maksās ar pasākumu rezultātiem pēdējo ceturksni par fiktīvu summu.

Otrais virziens ir izmantot "vienas dienas", lai palielinātu Pievienoto vērtību, samazinot nodokļu slogu ražošanas vienībām (uz ražotājiem).

FNS pasūtījums atsaucas uz šādu satura shēmu: ražotājs pārdod preces "vienas dienas" par cenu, kas ir tuvu izmaksām, tas ir, ar minimālu atzīmi, kas nozīmē, ka PVN no šīs summas būs arī neliels. "Vienā diena" padara iezīmēšanu un pārdod preces citai "vienas dienas" uzņēmumam, ķēde turpinās un galu galā nāk gala patērētājam. Šeit galvenais nodokļu slogs Tiek Piešķirts "vienas dienas" (patiesībā, tās pilda starpnieku lomu), un pēdējais pārdevējs var veikt visu "izklāstīto" summu kā PVN, tādējādi saņem minim ālo nodokļu slogu. Savukārt ražotājs samazina nodokļu slogu. Galu galā, viņam ir Piemaksa, tas nozīmē, ka PVN, kas jāpārvieto uz budžetu ar īstenošanu, būs minimāla. Tajā pašā laikā, kā norādīts nodokļu dienests, aizdomīgs tirgotājs var būt gan ražotājs, gan galīgais pārdevējs.

그러나 "vienas dienas" parasti ir atkarīgi uzņēmumi, kastieši vai netieši kontrolē nepamatotu nodokļu priekšrocību saņēmējs. Piemēram, uzņēmējs Piedalās šajā uzņēmumā vai kā dibinātājs, vai citādi (dibinātāji ir radinieki, biznesa Partneri utt.).

2. 메토데 Nekustamā īpašuma ieviešana

Ņemot vērā nepamatotu nodokļu atvieglojumu saņemšanu nekustamā īpašuma īstenošanā, FTS Piešķir šādas personas, kas Piedalās shēmā.

Grupa ir personu kopums, kas nodarbojas ar nekustamā īpašuma tirgu. Tas ietver nekustamā īpašuma aģentūru, kā arī savstarpēji atkarīgas Organizācijas, no kurām dažas ir "vienas dienas".

Un trešā persona - atkarīgas Organizācijas, kas oficiāli irInvesti būvniecības vai emientu rēķinu (izlādes rēķinus), kā likums, kas nav izpildīt savas nodokļu saistības, tas ir, "vienas dienas".

Šajā metodē ir iespējamas daudzas shēmas. Piemērs ir shēma, saskaņā ar kuru, noslēdzot ieguldījumu nolīgumu, pircējs ir spiests aprēķināt rēķinus. Tas pērk šos vērtspapīrus no atkarīgām Organizācijām - "vienas dienas" un nodod tos kā nekustamā īpašuma maksājumu. Ienākuma nodoklis minimizē šeit, jo komersantsneattiecas uz faktiski ieviestajām precēm, bet no ienākumiem, kas iegūti no likumprojekta īstenošanas. Bieži vien ienākumi no rēķina ir mazāki par pašu rēķina likmēm.

Mēs atzīmējam: Pircējam ir 위험, ka nav ārstēti nekustamo īpašumu, jo apgādājamā persona var izzust, attiecīgi, rēķins par šo uzņēmumu nebūs ekonomiskās vērtības, nav iespē jams to izmantot, aprēķinot darījuma 파트너스.

Cita shēma ir aprēķinu izmantošana, dalot summu divās daļās, no kurām viena ir 사코트네자 막사 Saskaņā ar ieguldījumu nolīgumu otrā ir apdrošināšanas prēmija. Pircējs maksā pirmo summu par Līguma izpildi ar nekustamā īpašuma aģentūru, cita uzskaita Apdrošinātāju apdrošināšanai dažādiemriskiem. Turklāt apdrošināšana Tiek veikta par labu trešajai personai (nekustamā īpašuma aģentūra). Apdrošināšanas prēmija nav iekļauta nekustamā īpašuma aģentūras peļņā. 그게 다야. Apdrošinātājs šajā situācijā darbojas kā apgādājama persona.

3. 방법.

Shēmu izmanto alkohola un alkohola saturošu produktu ražošanā. Šī shēma ir Piemērotāka Organizācijām, jo \u200buzņēmēji nevar tikt iesaistīti alkohola ražošanā. Tas ir balstīts uz alkoholisko dzērienu ražošanas īpatnībām, ko var veikt no etilspirta un alkohola saturošiem produktiem. 물론, nodokļu slogs uz akcīzes ir augstāks nekā uz alkohola saturošiem produktiem. Atšķirība no akcīzes nodokļa summas par iegādātajiem produktiem, kurus ražotājs pasludina atskaitīt: uz alkohola saturošiem izejvielām, Tiek izmantots atskaitījums ar akcīzes nodokļa summu 17 3.5 루블, 알코올 - 2 5.15 루블. Attiecīgi, ja dokumenti norāda uz lielāku alkohola saturošu izejvielu iepirkuma apjomu, var samazināt nodokļu slogu.

FTS prasa vairākas funkcijas, kas norāda uz shēmas Piemērošanu. Jo īpaši reālu darbību trūkums, lai iegūtu alkohola saturošus produktus, ko izmanto dokumentos kā izejvielu ražošanā. Piegādes Tiek atspoguļotas tikai dokumenti. Piegādātāja (producenta) trūkums par tehnisko bāzi, kas atspoguļojas grāmatvedības produktiem (nav nepieciešamo tehnoloģisko iekārtu, sakaru, kvalificētu personālu, izejvielu).

4. 방법.

Pēdējā kārtībā apspriestā shēma attiecas uz ieguvumiem, izmantojot invalīdus. Nodokļu birojs pārskatīja pabalstu saņemšanu PVN, kas attiecas tikai uzorganizāciju (2. panta 2. punkta 2. apakšpunktu. 149 no Krievijas Federācijas nodokļu kodeksa). Taču shēma darbojas saistībā ar citiem nodokļiem, jo \u200bīpaši ESN. Uzņēmējiem nevajadzētu maksāt sociālo pārvadātāju arvaliditāti, ja summa nepārsniedz 100 tūkstošus rubļu. Katram (1. panta 1. punkta 1. apakšpunktam. 239 no Krievijas Federācijas nodokļu kodeksa). Turklāt uzņēmēji, kuri invalīdu stāvoklī ir vismaz 50 procenti no kopējā darbinieku skaita, un algu izdevumu īpatsvars kopējā atkritumu apjomā maksā par vismaz 25 procentiem, var izmantot tiesības s amazināt viņu ienākumi no summ ām, kas paredzētas mērķiem, kas paredz sociālā aizsardzība invalīdi (38. lpp. 1. Art. 264 no Krievijas Federācijas nodokļu kodeksa). Viens no ceļiem vai citu, individuālo uzņēmēju invalīdu shēma ietekmē arī.

Shēma pati par sevi izskatās: Tirgotājs Piemēro invalīdu darbu uz papīra, nav īsti šie cilvēki. Tajā pašā laikā uzņēmējs secina ārpakalpojumu līgumu, par kuru viņš saņem darbiniekus no trešās puses uzņēmuma. Šajā gadījumā attiecības starp uzņēmēju un šiem darbiniekiem nav darbaspēks. Viņi strādā saskaņā ar Civilās līguma nosacījumiem, un komersants saņem nodokļu priekšrocības, maksājot dažādus nodokļus.

빠필두 짐

Papildus shēmām, pasūtījums sniedz pazīmes, pamatojoties uz kuriem jūsu Partneris, inspektori var apsvērt problēmu ("vienas dienas"), un Tiek uzskatīts, ka šis darījuma Partneris Tiek uzskatīts par izlādētu.

Šīs pazīmes ir sadalītas 2 그룹: galvenais norādot uz 아우그스타 파카페위험 un papildu, kas palielinariskus, bet ne definē, un paši, visticamāk, sūdzības nebūs ieceļošana (2. tabula)

2. 표. Pazīmes, pamatojoties uz kuriem inspektori veiks darījuma Partneri vienas dienas uzņēmumiem

|

파지메스 |

|

|

파마타 짐 |

|

|

Partneru uzņēmuma (piegādātāja vai pircēja) vai pilnvarota amatpersona nepiedalījās Piegādes nosacījumu diskusijā, līgumu parakstīšanā |

|

|

Nav dokumentu kopiju, kas apstiprina Partneru uzņēmuma un viņa personības vadītāja pilnvaras (pases kopija). Piezīme, tiesību akti nav uzliek šos dokumentus, veicot darījumu, bet, lai novērstu šo funkciju, ir vērts Pieprasīt dokumentus |

|

|

Nav kopijas pases un kopiju dokumenta, kas apliecina pilnvaras pārstāvja Partnera |

|

|

Nav informācijas par darījuma Partnera faktisko atrašanās vietu, kā arī tās noliktavu telpu (ražošanu vai tirdzniecību) adresēm. Atsaukt 주소 ir norādītas līgumos, rēķinos, rēķinā (주소 saņēmēja un nosūtītāja) |

|

|

Informācijas par Partneri nav zināms (nav reklāmas plašsaziņas līdzekļos, internetā, Partneru ieteikumos). Atribūta negatīvā nozīme ir uzlabota, ja Pieejamos avotos (internetā, plašsaziņas līdzekļi, āra reklāma utt.) Informācija par citiem uzņēmumiem, kas iesaistīti līdzīgās precē s(darbi, pakalpojumi), tostarp Tie, kaspiedāvā savus produktus par zemākām cenām, ir viegli atklātas . |

|

|

Nav informācijas par valsts reģistrācijas valsts reģistrāciju valsts reģistrā(EGRUL). Jūs varat saņemt to oficiālajā tīmekļa vietnē no Krievijas FNS |

|

|

빠필두 짐 |

|

|

Darījuma Partneris darbojas kā starpnieks. Acīmredzot tirgotājam būs jāprecizē Tiešo iepirkumu priekšrocība (pārdošana) un nepieciešamība Piesaistīt aģentu (Komisijas pārstāvis) |

|

|

Pieejamība līgumā par netipiskiem nosacījumiem. Piemēram, ilgtermiņa atlikumi maksājuma, Piegāde lielu partiju preču bez priekšapmaksas vai maksājumu garantijas, nepārspējamas ar sekām pārkāpjot pusēm ar sodiem, aprēķiniem, izmantojot trešā s personas, rēķinu aprēķinus 어. |

|

|

Acīmredzams pierādījums tam, ka darījuma Partneris nevarēja izpildīt līguma noteikumus. Piemēram, uzņēmumam nav nepieciešamo ražošanas iekārtu, 라이센스, kvalificētu personālu, īpašumu utt., Kā arī preču Piegādi vai ražošanu, darbu, pakalpojumu sniegšanu. Piemēram, līguma parakstīšana un tā izpildi veica tajā pašā dienā |

|

|

IEGāde Caur Preču Starpniekiem, Kuru Ražošanu Un Sagatavošanu Parasti Veic Ne-uzņēji (lauksaimniecības produkti, sekundārās iezejvielas ), zvejniecības ražošanu utt.) |

|

|

Piegādes turpinās, neraugoties uz parādu Pieejamību iepriekšējo pušu samaksai, savukārt Piegādātājs neveic nekādas darbības, lai atgūtu parādu |

|

|

Darījuma Partnera jautājumi(pērk), vai dod(izpaužas) bezprocentu aizdevumiem vai aizdevumiem bez nodrošinājuma. Stiprina ilgtermiņa atbildības negatīvumu(vairāk nekā 3 gadi) |

|

|

Kopējā uzņēmēja izmaksu apmērā ievērojama daļa aizņem daījuma izmaksas ar "problemātisko" darījumu Partneri. Tajā pašā laikā nav ekonomiskas pamatojuma un pozitīva ekonomiskā ietekme uz darījuma īstenošanu utt. |

|

Vairāk pazīmju tiks konstatētas, jo lielāks는 un virs pārbaudes un prasījumu varbūtību의 위험이 있습니다. 당신이 생각하는 대로, 새로운 것을 시도해보세요, vēlas samazināt vai novērst iespējamorisku, tad kontrolieri iesaka:

Vispirms, aprēķinot nodokļus, likvidējiet apšaubāmās darbības;

Otrkārt, informēt inspekciju par pasākumiem, kas veikti, lai samazināturiskus, lai noskaidrotu to nodokļu saistības. Citiem vārdiem sakot, iesniegt atjauninātas deklarācijas iepriekšējos periodos, ja darījumu summas tiks izslēgtas, ka prasības. Šo pārskatu ieteicams Pievienot paskaidrojošu Piezīmi, kuras forma ir sniegta pasūtījuma 5. Pielikumā. Inspektori sola, pārbaudot šādas atjauninātas deklarācijas, neprasiet papildu dokumentus no uzņēmējiem, un fakts, ka Tiek ņemts vērā "precizēts", atlases atlases izvēles procesā.

Ņemiet vērā, ka saskaņā ar Nodokļu dienesta pārstāvjiem, ko izstrādājusi 12. kritērijs, nav iemesls pilnīgām pārbaudēm, bet mēģinājums disciplinēt nodokļu maksātāju s, lai apzinātu nodokļu 삼막수 부제타. Bet vai tas ir vērts iesniegt "precizēts" un jo īpaši, lai tas būtu "grēku nožēlošana"? Nav garantijas, ka šada persions neietilpst pirmās pārbaudes rindās, nē. 하지만, ja komersants joprojām plāno pārrēķināt nodokļus saistībā ar secībā sniegto informāciju, nav nepieciešams Piemērot pārskatīto pārskatu skaidrojumu, tas ir tikai ieteikums.